Jste neplátce DPH a poskytujete služby firmám či podnikatelům – fyzickým osobám, do jiných zemí EU? V řadě případů se z vás ze zákona stává identifikovaná osoba. Nevznikne vám sice povinnost přiznávat DPH, ale musíte podat souhrnné hlášení.

Tento článek je dalším ze série věnované vzniku statusu identifikované osoby v České republice. Se vznikem identifikované osoby jsme vás seznámili v obecné rovině v článku Kdo se může stát identifikovanou osobou. Článek Vznik identifikované osoby v příkladech – 1. díl se věnoval problematice pořízení zboží z jiného členského státu EU (dále jen „JČS EU“ nebo také jen „JČS“) neplátcem DPH či právnickou osobou nepovinnou k dani v ČR.

V článku Vznik identifikované osoby v příkladech – 2. díl jsme se zaměřili na situace, kdy český neplátce DPH od osoby neusazené v tuzemsku – zahraničního podnikatele, pořizuje zboží s instalací či montáží nebo služby s místem plnění v ČR, a stává se tak z něj identifikovaná osoba v ČR.

V závěrečném článku tohoto cyklu se soustředíme na poslední okruh důvodů, kdy se z neplátce DPH v ČR povinně stává identifikovaná osoba, a to tentokrát při poskytování vybraných služeb podnikatelům do jiných členských států EU.

Na úvod opět vysvětlující poznámka: Neplátcem DPH je osoba fyzická či právnická, která vykonává ekonomickou činnost, ale dosud se nestala plátcem DPH. Výkon ekonomické činnosti podle § 5 odst. 3 zákona o dani z přidané hodnoty (dále jen: „zákon o DPH“ nebo „ZDPH“) představuje podnikání, výkon svobodných povolání (umělců na volné noze, praxe soukromých lékařů, činnost profesionálních sportovců apod.) či pronajímání majetku, a to za účelem získávání pravidelného příjmu. Zákon o DPH osoby vykonávající ekonomickou činnost označuje za osoby povinné k dani.

V dalším textu, pokud bude použit pojem podnikatel, se toto označení vztahuje na všechny osoby povinné k dani podle ZDPH. Dále budeme uvažovat, že v obchodních vztazích proti sobě stojí podnikatelé, kteří nemají žádné provozovny mimo území státu, kde se nachází jejich sídlo (místo vedení, místo pobytu). A dalším předpokladem je, že poskytnutá služba nepředstavuje plnění osvobozené od DPH v JČS EU.

Z pohledu zákona o DPH v tomto článku řešíme případy vzniku identifikované osoby podle § 6i a § 6l písm. b) zákona o DPH, jak uvádí tabulka 1, kdy se z neplátců v ČR rekrutují identifikované osoby (dále jen „IO“).

Tab. 1: Vznik statusu IO – poskytnutí vybraných služeb do JČS EU

| Status identifikované osoby | Neplátce DPH v ČR |

| Důvod vzniku statusu IO | Poskytnutí služeb neplátcem v ČR podnikateli do JČS EU, a to takových služeb, jejichž místo plnění se určuje podle § 9 odst. 1 ZDPH, tzn. místo plnění je v zemi příjemce služby, tedy v JČS EU. Pokud by takové poskytnutí služby bylo v JČS EU osvobozeno od DPH, nebyl by to důvod pro vznik statusu IO. |

| Okamžik vzniku IO | Nejpozději dnem poskytnutí služby. |

| Povinnosti IO | Registrovat se v ČR jako IO a podávat souhrnná hlášení za takto poskytnuté služby. |

Pozn.: Informace v tabulce 1 vycházejí z § 6i a § 6l písm. b) ZDPH.

Aby se z neplátce DPH v ČR stala v ČR identifikovaná osoba z důvodu poskytování služeb do zahraničí, musí být splněny tyto podmínky (musí být splněny současně):

- Neplátce poskytuje službu podnikateli – osobě povinné k dani, se sídlem, popř. provozovnou v JČS EU.

- Poskytovaná služba je službou, u které se místo plnění stanovuje podle § 9 odst. 1 ZDPH, což je většina služeb, pokud pro ně neplatí speciální ustanovení § 10 až § 10d ZDPH.

Jestliže porovnáme důvody vzniku identifikované osoby v těchto případech s důvody uvedenými v předchozích článcích této série věnované vzniku identifikované osoby, jde i v tomto případě o naplnění principu země spotřeby v rámci jednotného systému fungování DPH v EU.

Tentokrát neplátce v ČR nezískává status identifikované osoby z toho důvodu, aby přiznával DPH z uskutečněné intrakomunitární dodávky služeb ve své zemi, tedy v ČR (intrakomunitární = mezi členskými státy EU), ale naopak, aby se podílel na kontrole výběru DPH z transakce v zemi příjemce služby. Zákon mu totiž v tomto případě ukládá povinnost uvádět takto poskytnuté služby do souhrnného hlášení, na jehož základě dochází ke kontrole přiznání DPH z této služby v zemi jejího příjemce.

Znovu zdůrazněme, že jde o poskytování služeb podle obecného pravidla § 9 odst. 1 ZDPH, tedy jinému podnikateli (osobě povinné k dani), nikoliv jiné osobě, např. občanu – nepodnikateli, či neziskové organizaci, která se zabývá pouze aktivitami, pro něž byla zřízena.

Řešíme tak zrcadlově obrácenou situaci v porovnání se situací uvedenou v článku Vznik identifikované osoby v příkladech – 2. díl. Příjemci služby z JČS EU vznikne povinnost přiznat DPH z přijaté služby ve své zemi, protože tam se „překlopí“ místo plnění z poskytnutých služeb českým neplátcem podle § 9 odst. 1 ZDPH. Povinnost přiznat DPH z transakce je uložena příjemci služby v JČS EU a země příjemce služby má nárok na DPH z této transakce.

Jakých služeb se ustanovení § 9 odst. 1 ZDPH týká? Týká se všech poskytovaných služeb mezi podnikateli (osobami povinnými k dani) z ČR a JČS EU, pokud pro ně zákon o DPH nemá speciální ustanovení v následujících paragrafech, tedy v § 10 až § 10d. O jaké služby jde v těchto speciálních ustanoveních, bylo blíže uvedeno v článku Vznik identifikované osoby v příkladech – 2. díl v tabulce 3.

Do okruhu služeb podle § 9 odst. 1 ZDPH patří například poskytování poradenských, reklamních, účetních, právních či zprostředkovatelských služeb, online kurzy (školení, vzdělávání), opravy dopravních prostředků a strojů (pokud se nejedná o součásti nemovitých věcí), služby spediční a dopravní (přeprava nákladu) apod.

Co tedy poradit neplátci DPH, když se chystá poskytnout službu jinému podnikateli (osobě povinné k dani) z JČS EU?

- Ujasnit si, jakou službu hodlá do JČS EU poskytnout.

- Prostudovat § 10 až § 10d ZDPH, zda se u jeho služby nestanoví místo plnění podle těchto ustanovení.

- Pokud se neplátce se svojí službou takzvaně nenajde v § 10 až § 10d ZDPH, spadá jeho služba do okruhu služeb, u nichž se místo plnění stanoví podle obecného pravidla § 9 odst. 1 ZDPH, jak bylo popsáno výše.

Český poskytovatel služby – neplátce DPH, se nejpozději dnem poskytnutí této služby stane identifikovanou osobou podle § 6i ZDPH, opět s povinností registrovat se jako identifikovaná osoba na příslušném finančním úřadě do 15 dnů ode dne poskytnutí služby. Ustanovení § 6l písm. b) ZDPH dovoluje takovému neplátci zaregistrovat se jako identifikovaná osoba dříve, dobrovolně, ještě před vlastním poskytnutím služby.

Z důvodu přesunu místa plnění podle § 9 odst. 1 ZDPH do JČS EU nevzniká poskytovateli služby – osobě povinné k dani, v ČR povinnost přiznávat DPH z této transakce v ČR, ale vzniká mu zákonná povinnost podávat za kalendářní měsíc (zdaňovací období) souhrnné hlášení (do 25. dne následujícího kalendářního měsíce), ale jen za ten měsíc, ve kterém službu poskytl nebo ve kterém přijme zálohu na takovou službu, pokud je záloha dostatečně přesně specifikována (je známo, na jaké plnění je tato záloha určena).

V souhrnném hlášení bude poskytnutá plnění do JČS uvádět pod kódem 3, protože jde o poskytnutou službu do JČS EU s místem plnění v JČS EU. Český neplátce – identifikovaná osoba, fakturuje takové služby zahraničnímu odběrateli, tedy bez DPH, a nevzniká mu ani povinnost podat přiznání k DPH. Jen to souhrnné hlášení.

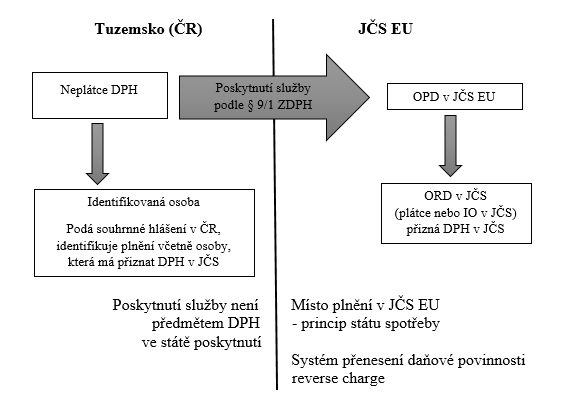

Uvedený výklad ilustruje následující schéma:

Obr. 1: Vznik identifikované osoby v důsledku poskytování služeb do JČS EU

OPD = osoba povinná k dani

ORD = osoba registrovaná k dani

Příklad 1

Pan Novák, FO – podnikatel v ČR, neplátce, poskytuje poradenství ohledně získávání dotací občanům v tuzemsku, ale také občanům v JČS EU. Stane se identifikovanou osobou?

Pan Novák poskytuje poradenství ohledně získávání dotací do JČS EU, avšak osobám nepovinným k dani. Místem plnění je tak dle § 9 odst. 2 ZDPH tuzemsko, tedy ČR (princip země původu, tedy tam, kde má dodavatel sídlo). Pan Novák se poskytováním svých služeb identifikovanou osobou nestává. V případě, že by své služby rozšířil o jejich poskytování podnikatelům – osobám povinným k dani v JČS EU, pak by naplnil podmínky § 6i, popř. § 6l písm. b) ZDPH, a stal by se identifikovanou osobou.

Příklad 2

Pan Dvořák, FO – podnikatel v ČR, neplátce, který se zabývá servisem dopravních prostředků, opraví v ČR dne 20. dubna 2021 automobil pro slovenského podnikatele – osobu registrovanou k dani v postavení plátce DPH na Slovensku. Cena opravy činí 10 000 Kč.

Pan Dvořák poskytl službu osobě povinné k dani v JČS EU, která bude posuzována podle § 9 odst. 1 ZDPH, tzn. místo plnění bude na Slovensku a slovenskému odběrateli vznikne povinnost přiznat z tohoto plnění DPH na Slovensku. Pan Dvořák jako český dodavatel – osoba povinná k dani, se stává od 20. dubna 2021 ze zákona identifikovanou osobou, pokud nevyužije možnosti zaregistrovat se jako identifikovaná osoba již dříve.

Pan Dvořák je povinen do 15 dnů podat na finanční úřad přihlášku k registraci jako identifikovaná osoba. Pan Dvořák vyfakturuje slovenskému odběrateli částku 10 000 Kč, bez DPH na faktuře. Za duben 2021 nebude podávat přiznání k DPH, avšak musí podat souhrnné hlášení. Vyplnění souhrnného hlášení v tomto případě ukazuje následující obrázek 2.

Obr. 2: Vyplnění souhrnného hlášení

Příklad 3

Pan Kučera, FO – podnikatel v ČR, neplátce DPH, provede výjimečně (jinak své služby poskytuje jen v ČR) instalatérské práce na nemovité věci v Rakousku pro rakouského podnikatele, osobu registrovanou k DPH v Rakousku.

Pan Kučera poskytl službu s místem plnění stanoveném dle § 10 ZDPH, tj. místo plnění u služby vztahující se k nemovité věci je tam, kde se nemovitá věc nachází. Protože se nejedná o poskytnutí služby, u níž se stanovuje místo plnění podle § 9 odst. 1 ZDPH, nestává se pan Kučera z titulu poskytnutí této služby s místem plnění v JČS EU identifikovanou osobou v ČR. Pan Kučera bude fakturovat rakouskému subjektu jako neplátce DPH, tedy bez daně na výstupu.

Příklad 4

Pan Svoboda, FO – podnikatel v ČR, neplátce DPH, provede výjimečně instalatérské práce na nemovité věci v Rusku pro ruského podnikatele.

V tomto případě se místo plnění u poskytnuté služby opět stanoví § 10 ZDPH, tedy podle místa, kde se nemovitá věc nachází. V tomto případě je místo plnění v Rusku, tedy dokonce mimo EU. Pan Svoboda fakturuje své služby jako neplátce, tedy bez DPH. Pan Svoboda neposkytl službu podle § 9 odst. 1 ZDPH s místem plnění v JČS EU, proto se nestává identifikovanou osobou.

Příklad 5

Pan Dočekal, FO – podnikatel v ČR, neplátce DPH, poskytne na svých internetových stránkách reklamu pro irského podnikatele, osobu registrovanou k DPH v Irsku.

Pan Dočekal poskytl službu pro osobu povinnou k dani – podnikatele v JČS EU. Místo plnění této služby se stanoví podle § 9 odst. 1 ZDPH a bude v Irsku, kde DPH přizná irský odběratel. Pan Dočekal se stává identifikovanou osobou v ČR nejpozději dnem poskytnutí této služby (případně dříve, pokud využije možnost dobrovolné registrace jako IO), musí podat přihlášku k registraci jako identifikovaná osoba. Za daný měsíc podává souhrnné hlášení, kde identifikuje poskytnuté plnění s kódem 3 a s uvedením DIČ irského odběratele.

Příklad 6

Pan Pokorný, FO – podnikatel v ČR, neplátce DPH, dopraví zboží z Německa na Slovensko pro rakouského podnikatele – osobu registrovanou k dani v postavení plátce DPH v Rakousku.

Pan Pokorný poskytl službu pro osobu povinnou k dani – podnikatele v JČS EU. Místo plnění této služby se stanoví podle § 9 odst. 1 ZDPH a bude v Rakousku podle sídla odběratele (předpokládáme, že rakouský podnikatel nemá provozovnu v JČS EU mimo Rakousko). Pan Pokorný se opět nejpozději poskytnutím přepravy stává identifikovanou osobou v ČR. Musí podat přihlášku k registraci jako identifikovaná osoba a za daný měsíc podává souhrnné hlášení, kde identifikuje poskytnuté plnění s kódem 3 a s uvedením DIČ rakouského odběratele.

Článek byl připravený ve spolupráci s Ing. Markétou Lexovou, Ph.D. z Vysoké školy polytechnické Jihlava.

Související článek:

Kdo se může stát identifikovanou osobou?

Vznik identifikované osoby v příkladech – 1. díl

Vznik identifikované osoby v příkladech – 2. díl

Komentáře

Dagmar

09. 05. 2023, 12:23Dobrý den,

nikde jsem nenašla příklad, který pro zajímavost posílám:

Pan xy, FO – podnikatel v PL, neplátce DPH, provede opravu pokrývačských prací na nemovité věci v Polsku pro českého podnikatele, osobu registrovanou k DPH pouze v České republice.

S pozdravem,

Dagmar