Zorientujte se s námi v oblasti registrace k dani z přidané hodnoty. V tomto článku se zaměříme na to, jak při registraci k DPH postupovat a na jaké důležité údaje byste při vyplňování registračního formuláře neměli zapomenout.

V předchozím díle našich článků zaměřených na registraci daní jsme se zaměřili na to, jakou mají OSVČ registrační povinnost vůči finančnímu úřadu v začátku a v průběhu podnikání. Také jsme si ukázali na to, k jakým daním je povinné se registrovat a k jakým daním je registrace dobrovolná (více viz článek Jak si zařídit registraci k daním na finančním úřadě?).

V podobném duchu budeme pokračovat i v tomto článku. Rádi bychom tak všem podnikatelům pomohli se zorientovat v oblasti registrace k DPH. Zaměříme se na to, jak postupovat a na jaké důležité údaje při registraci k této dani nezapomenout.

Registrace k DPH – povinnost nebo dobrovolný krok?

Pro někoho se tato otázka může zdát zbytečná, nicméně praxe ukazuje, že až zase tak zbytečná není. Právě zde mnoho podnikatelů dělá již na počátku svého podnikání zásadní chyby v podobě bezhlavé registrace k DPH nebo naopak na tuto důležitou oblast, která přímo může ovlivnit jejich postavení na trhu, pozapomenou. Jak to tedy je?

V zákoně č. 235/2004 Sb., o dani z přidané hodnoty, v § 6a až § 6e je uvedeno, ve kterých případech je registrace k DPH povinná, resp. odkdy se stáváte v konkrétních případech „osobou povinnou k dani“.

Mezi hlavní důvody patří to, že se stáváte členem sdružení, ve kterém už je jiný člen plátcem DPH. Dále se může stát, že budete nabývat majetek v rámci privatizace nebo z prodeje podniku. Mnohdy se také objeví případy, kdy budete pokračovat v podnikání po zemřelé osobě, která byla plátcem DPH. Ve všech těchto případech zde tedy není možnost být plátcem DPH, ale jedná se o zákonem stanovenou povinnost, a to bez ohledu na to, jakého obratu dosahujete.

Pokud jsme zmínili obrat, i ten je důležitý v určování, zda máte povinnost se registrovat k této dani. Plátcem DPH se totiž povinně stane ta osoba, jejíž obrat překročí částku 1.000.000 Kč, a to za 12 či méně kalendářních měsíců, které po sobě následují.

Na místě je nyní velmi krátce zmínit, že v řadě případů nemusíte být přímo tzv. osobou povinnou k dani, ale „identifikovanou osobou“. Tento status je povinný zejména v případě, že zakoupíte zboží z jiného členského státu EU v hodnotě převyšující 326.000 Kč. Další dva důvody jistě usnadní situaci všem podnikatelům, kteří se dříve museli právě kvůli následujícím skutečnostem registrovat povinně jako plátci DPH – jedná se o přijetí služby od osoby, která nemá sídlo v České republice (např. reklama AdWords) nebo pokud je poskytnuta služba s místem plnění v některém jiném členském státě Evropské unie (např. reklama Google AdSense).

Ve všech výše uvedených případech je zde tedy povinnost se na finančním úřadě registrovat ve vztahu k DPH, a to buď jako osoba povinná k dani, nebo identifikovaná osoba. Obecně platí, že povinnost se registrovat je do 15 dnů v kalendářním měsíci, který následuje po měsíci, ve kterém došlo k rozhodné skutečnosti dle zákona o DPH.

Dobrovolná registrace závisí pouze na vás, zda ji využijete. K DPH se můžete registrovat ihned, tedy při zahájení podnikání, nebo kdykoliv v jeho průběhu. Ale i tento krok je dobře pečlivě zvážit, a to s ohledem na to, v jakém oboru podnikání budete svoji činnost provozovat nebo jaké klienty budete chtít oslovit.

Opomenutí této registrace vás může mezi konkurencí značně znevýhodnit, na druhou stranu, pokud být plátcem DPH ke svému podnikání nepotřebujete, může vám to administrativně a tudíž i časově velmi zkomplikovat vaše podnikání. Dopředu se tedy informujte o výhodách či nevýhodách registrace k DPH přímo pro váš obor podnikání.

Jak se registrovat k DPH

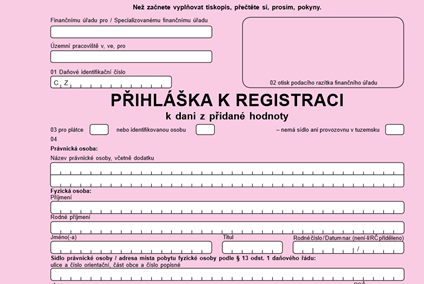

Nyní se zaměříme na to, jakým způsobem se k DPH můžeme zaregistrovat. Klíčovým bude pro nás formulář Přihláška k registraci k dani z přidané hodnoty (platný od 1. 1. 2015). Je nutné vždy si hlídat, že máte v ruce nebo na počítači aktuální formulář. I v tomto tiskopise došlo za poslední roky k postupným úpravám.

Údaje o finančním úřadě – v první řadě je důležité uvést správnou identifikaci finančního úřadu, to znamená, v jakém kraji se nachází a následně jeho územní pracoviště, tedy v jakém městě působí. I zde věnujte pozornost tomu, co přesně vyplňujete, aby nedošlo k pozdějším komplikacím s případným nevyřízením vaší žádosti z důvodu podání na chybný finanční úřad.

01 Daňové identifikační číslo – pokud již máte DIČ přiděleno, vyplňte jej. Častým mýtem je tvrzení, že DIČ mají přidělené pouze plátci DPH. Pravda je však taková, že DIČ má každý subjekt, který je registrován na finančním úřadě. Toto číslo pak používá při komunikaci se svým finančním úřadem. Nicméně pouze osoby povinné k dani či identifikované osoby jej uvádí na svých daňových dokladech. Pokud tedy přihlášku k DPH vyplňujete při samotném zahájení podnikání, DIČ ještě mít pravděpodobně přidělené nebudete. Pokud se však k DPH registrujete v průběhu podnikání, DIČ byste již přidělené měli mít.

Typ registrace – na tomto místě vyberete, zda se přihlašujete jako plátce či identifikovaná osoba. Dále je potřeba uvést, zda jste osoba, která nemá v tuzemsku sídlo ani provozovnu. Pokud v tuzemsku sídlo nebo provozovnu máte, pak toto pole ponechte prázdné.

03 až 04 Identifikační údaje – následují pole, do kterých vyplníte své identifikační údaje. V prvé řadě je nutné vyznačit, zda se přihlašujete jako právnická osoba (např. s. r. o., a. s. apod.), nebo jako fyzická osoba (OSVČ). Budeme vycházet z toho, že se k DPH přihlašujete jako fyzická osoba.

Při vyplňování této části narazíte možná na zajímavou novinku, a tou je Skutečné sídlo. Zde máte povinnost vyplnit adresu a telefon skutečného sídla, tedy místa, které je stěžejní pro vaši podnikatelskou činnost a kde se zdržujete po většinu času v rámci výkonu své podnikatelské činnosti.

Jak vyplývá ze zákona o DPH, skutečným sídlem je místo určené k zajištění reálného výkonu ekonomické činnosti osoby povinné k dani. Nepostačuje tedy při registraci uvést pouze tzv. formální sídlo (např. hojně využívané „virtuální sídlo společnosti“).

Pokud se domníváte, že se na vás povinnost uvést skutečné sídlo nevztahuje, protože jste se zaregistrovali k DPH dříve, než došlo k této novele, nejspíš vás zklameme. Existuje zde totiž i povinnost pro ty osoby povinné k dani, které byly zaregistrovány do konce roku 2014. I oni tedy mají povinnost nahlásit skutečné sídlo, a to pomocí tzv. změnového formuláře. Za nesplnění této povinnosti hrozí podnikateli pokuta až do výše 500.000 Kč. Správce daně dokonce může v souladu s § 106a zákona o DPH rozhodnout o nespolehlivosti nebo dle § 106 o zrušení registrace.

05 Datum rozhodného dne pro povinnost zákonné registrace – tato část je důležitá zejména v případě, že dochází k tzv. povinné registraci. Pokud se tedy např. stáváte plátcem z důvodu překročení obratu, uvedete datum překročení tohoto obratu. Pokud dochází k registraci dle § 6a až § 6e, resp. se stáváte identifikovanou osobou podle § 6g až § 6i, pak uvedete datum, kdy k takovýmto skutečnostem došlo, a to v souladu se skutečnostmi uvedenými v konkrétním odstavci těchto ustanovení.

06 Důvod registrace podle konkrétního ustanovení zákona o DPH – zde uvedete již konkrétní odstavec, podle kterého se stáváte nebo jste se stali plátcem či identifikovanou osobou.

07 Částka obratu za nejbližších 12 předcházejících po sobě jdoucích kalendářních měsíců – jak už z názvu řádku vypovídá, zde byste měli uvést svůj obrat za nejbližších 12 předcházejících po sobě jdoucích kalendářních měsíců před podáním přihlášky.

08 Datum zrušení předchozí registrace k DPH – v případě, že jste již dříve byli registrováni k DPH, uveďte zde datum zrušení této předchozí registrace, a to včetně důvodu jejího zrušení.

09 Důvod dobrovolné registrace – velmi stručně do tohoto pole uvedete důvod dobrovolné registrace k DPH.

09a Předpokládaná částka ročního obratu při dobrovolné registraci plátce – v případě, že žádáte o dobrovolnou registraci, měli byste sem uvést předpokládanou výši ročního obratu vymezeného § 4a zákona o DPH.

10 Registrace v jiných členských státech EU – DIČ – většina pravděpodobně toto pole nechá volné, nicméně pokud patříte mezi subjekty, které jsou k DPH registrovány v jiném členském státě EU, pak sem uveďte DIČ, datum této registrace a EORI číslo. EORI číslo slouží pro styk s orgány celní správy. Velmi často je shodné s DIČ, proto toto pole vyplňte pouze v případě, pokud je odlišné od DIČ nebo DIČ ještě nebylo přiděleno.

11 Čísla bankovních účtů – zde je nutné uvést čísla všech svých bankovních účtů, které jsou používány pro ekonomickou činnost. V této souvislosti nezapomeňte vyznačit, zda má být takový účet zveřejněn v registru plátců a identifikovaných osob.

Ministerstvo financí zde upozorňuje, že „tato skutečnost souvisí s případným ručením (příjemce plnění ručí za daň nezaplacenou poskytovatelem plnění, pokud je úhrada provedena na jiný než zveřejněný účet – § 109 odst. 2 písm. c). Dále upozorňujeme, že sice není omezena možnost zveřejnit účet vedený v zahraničí, jeho zveřejnění však nebrání vzniku ručení. Jedná se o samostatný případ ručení, upravený v § 109 odst. 2 písm. b) zákona o DPH, podle kterého ručí příjemce plnění, který poskytovateli uhradil za zdanitelné plnění na účet vedený mimo tuzemsko, a to bez ohledu na skutečnost, zda šlo o účet zveřejněný v registru plátců či nikoliv.“

V případě, že uvádíte pouze účty vedeny u českých bank, nemusíte vyplňovat údaje: typ ID banky, ID banky, název účtu, název banky, ulice banky, město banky, PSČ banky a stát. V položce „typ ID banky“ vyplníte identifikaci banky např. BIC, FW, SC. V položce „název účtu“ uveďte název nebo jméno vlastníka účtu.

12 Společník společnosti – zde uvádíte, zda jste či nejste účastníkem sdružení podle smlouvy o sdružení či jiného právního dokumentu. Pokud je to váš případ, pak je nutné k této přihlášce takový dokument či smlouvu přiložit včetně uvedení jména a DIČ účastníka sdružení, jenž povede daňovou evidenci za sdružení.

13 DIČ plátce vedoucího evidenci – toto pole koresponduje s předchozím bodem, zde uvedete DIČ plátce, který povede daňovou evidenci za sdružení.

14 Přílohy – možná si říkáte, jaké dokumenty či další tiskopisy do příloh zahrnout. Nicméně v tomto případě platí, že uvedené přílohy předkládá pouze ten subjekt, který v České republice nemá sídlo ani provozovnu. Pokud je to váš případ, pak vězte, že všechny uvedené přílohy musí být ověřené kopie originálů a úředně ověřené překlady do českého jazyka.

Ostatní přílohy – pokud např. vlastníte více bankovních účtů, které máte do položky 11 uvést, a předepsané místo nevystačuje, pak na samostatnou přílohu zbývající čísla účtů vypíšete a přiložíte k daňovému přiznání.

Údaje o podepisující osobě a prohlášení – v poslední části nezapomeňte pečlivě vyplnit údaje o tom, kdo tuto přihlášku podepisuje. Pokud by se jednalo o zástupce, je potřeba vyplnit správný kód a jeho identifikaci. Přihlášku je potřeba také vlastnoručně podepsat, a pokud používáte razítko, opatřit ji i razítkem.

Jak podat přihlášku k registraci

Nejjednodušším způsobem, jak vyplnit a podat přihlášku, je elektronickou formou. K samotnému vyplnění nepotřebujete vlastnit ani elektronický podpis, ani datovou schránku. Pomocí pohodlného průvodce na stránkách Daňového portálu Finanční správy můžete tento formulář vyplnit, následně jej vytisknout a poté zaslat poštou na finanční úřad nebo osobně podat na podatelně.

Pokud vlastníte elektronický podpis nebo datovou schránku, takto vyplněný formulář můžete rovnou poslat elektronickou cestou. Pokud nejste příznivci elektronického vyplňování a zasílání, pak si můžete stáhnout aktuální formulář, vytisknout jej, ručně vyplnit a zaslat poštou nebo osobně podat na příslušném finančním úřadě.

Ať už se rozhodnete pro elektronickou formu, nebo pro ruční vypisování se s údaji, vždy se přesvědčte, že máte k dispozici aktuální formulář. Pokud byste použili neaktuální, finanční úřad nemusí takovouto registraci přijmout a čas, který jste věnovali vyplňování toho původního, by přišel vniveč. Proto je velkou výhodou vyplnit formulář pomocí Daňového portálu, neboť zde naleznete vždy tu nejaktuálnější verzi.

A pokud vás zajímá, která verze této přihlášky je v současné době (březen 2015) nejaktuálnější, je to formulář, který má označení 25 5104 MFin 5104 – vzor č. 6.

Pevně věříme, že jsme tímto průvodcem pomohli alespoň částečně objasnit oblast registrace k DPH. Jak z výše uvedených odstavců vyplývá, je užitečné vědět, do jakého zákona a kde konkrétně se „začíst“, abychom neopomenuli na některou z povinností, kterou bychom vůči svému správci daně, finančnímu úřadu, měli.

Můžete se také rozhodnout, že se plátcem DPH stanete dobrovolně, čistě z pragmatických důvodů. I v takovém případě je nutné dodržet předem stanovený a vyžadovaný postup. Pokud byste si nevěděli rady, vyplatí se zeptat buď přímo na finančním úřadě, nebo u jiné kompetentní osoby, aby vám poradila. Takto vynaložené úsilí se jistě vyplatí a vy můžete mít klidné spaní.

Související články:

Jak si zařídit registraci k daním na finančním úřadě?

Jak si zařídit živnostenské oprávnění nebo koncesi?

Zpětná registrace k DPH

Komentáře

Xxx

05. 09. 2017, 09:57Dobrý den,

mám otázku ohledně registrace k DPH. To, že po překročení 1 000 000,- za 12 měsíců po sobě jdoucí, je registrace povinná jsem dohledala, doslehla jsem se však, že registraceje povinna i v pripadě překročení 250 000,- za 3 měsíce po sobě jdoucí. Nevím zdali je to platné?

Prosím o radu. Předem děkuji.

Kahounová

Mirka

29. 01. 2016, 08:48Vláďo, řeším podobnou věc a toto jsem k tomu našla:

Vznikne Vám povinnost uhradit pokutu za pozdní podání přiznání ve výši 0,05 % stanovené daně za každý následující den prodlení, nejvýše však 5 % stanovené daně, pokud je zpoždění delší než pět pracovních dnů.

Vláďa

28. 01. 2016, 09:56Dobrý den,

chci se zeptat zda hrozí sankce a jak vysoká když jsem se nestihl zaregistrovat jako identifikovaná osoba do 15 ti dnu ode dne kdy jsem začal využívat službu Adsense ?

Děkuji za odpověď

Ladislav Kandler

22. 05. 2015, 17:27Dobrý den, není mi tato informace známa, že by existovala lhůta, po kterou byste se nemohla registrovat znovu zaregistrovat k DPH. Navíc, pokud splňujete zákonné podmínky, jedná se o povinnost se takto registrovat k DPH. Nicméně doporučuji zeptat se přímo svého správce daně, která Vám sdělí konkrétní informace.

martina

11. 05. 2015, 10:05Dobrý den,

pokud nebudu mít za 12 měsíců žádný obrat, zruší mi registraci k DPH z moci úřední. Protože podnikání na VPP teprve rozjíždím, můžu se potom zase kdykoli registrovat k DPH, nebo je nějaká lhůta, po kterou o registraci k DPH nemůžu žádat? Díky.