Evidenční listy důchodového pojištění vedou zaměstnavatelé pro účely důchodového pojištění zaměstnanců. V jaké formě a dokdy je musí zaměstnavatelé odevzdat? A jak na jejich vyplňování? To vám poradíme v následujícím článku.

Evidenční listy důchodového pojištění (dále jen „ELDP“ nebo evidenční list) vedou zaměstnavatelé pro účely důchodového pojištění zaměstnanců na předepsaném tiskopise. ELDP se vyhotovuje z důvodu doložení údajů o době důchodového pojištění, o dobách vyloučených a o vyměřovacím základu za příslušné období (obvykle kalendářní rok).

Evidenční list vede zaměstnavatel pro každého zaměstnance, který je účasten nemocenského a důchodového pojištění (od 1. 1. 2010 se ELDP vede i pro poživatele starobního důchodu). Pro každý kalendářní rok (případně jeho část, pokud došlo k zahájení výdělečné činnosti zakládající účast na důchodovém pojištění nebo k ukončení v průběhu kalendářního roku) se vede vždy nový ELDP.

V případě, že zaměstnanec u téhož zaměstnavatele vykonává dvě či více výdělečných činností, které se vzájemně překrývají a zakládají účast na nemocenském a důchodovém pojištění, zaměstnavatel vyhotovuje a předkládá samostatné ELDP pro každou výdělečnou činnost zvlášť.

Pokud výdělečná činnost zaměstnance trvala k 31. 12. příslušného kalendářního roku, pak ELDP zaměstnavatel vyplňuje za každý kalendářní rok po účetní závěrce (závěrce mzdových listů), nejpozději do 30. 4. následujícího kalendářního roku.

Jestliže výdělečná činnost zaměstnance skončila před 31. 12. příslušného kalendářního roku, pak ELDP zaměstnavatel vyplňuje do jednoho měsíce po konečném vyúčtování příjmů, nejpozději do 31. 1. následujícího kalendářního roku.

Pokud zaměstnanec po skončení pracovního poměru uzavřel další pracovní poměr u téhož zaměstnavatele tak, že oba pracovní poměry na sebe bezprostředně navazují a oba pracovní poměry zakládají účast na nemocenském a důchodovém pojištění, považují se takto uzavřené výdělečné činnosti za trvání pojištění bez přerušení a pro zápis v ELDP se použije pouze jeden řádek.

Jestliže výdělečná činnost zaměstnance skončí v průběhu kalendářního roku a je zřejmé, že pojištěnec ve stejném kalendářním roce do tří měsíců výdělečnou činnost zakládající účast na nemocenském a důchodovém pojištění u téhož zaměstnavatele znovu zahájí, ELDP se neodesílá. Zaměstnavatel v tomto případě využije pro daný kalendářní rok další volné řádky evidenčního listu.

Zaměstnavatel je povinen předkládat ELDP místně příslušné správě sociálního zabezpečení do 30 dnů:

- ode dne zápisu údajů do ELDP (v případě, že zaměstnanec do tří měsíců ve stejném kalendářním roce neobnoví výdělečnou činnost),

- ode dne svého zániku,

- při úmrtí pojištěnce, a to na výzvu správy sociálního zabezpečení, která sepisuje žádost o vdovský, vdovecký a sirotčí důchod, popř. do tří měsíců od úmrtí,

- v souvislosti s nástupem na výkon trestu odnětí svobody nebo zabezpečovací detence.

Zaměstnavatel je povinen ELDP předložit orgánu sociálního zabezpečení vždy na základě jeho výzvy, a to do osmi dnů ode dne obdržení této výzvy.

ELDP se předkládá výhradně v elektronické formě

Vyhotovené evidenční listy předkládají zaměstnavatelé výhradně v elektronické (v ojedinělých případech v papírové) podobě ve formátu, struktuře a tvaru určeném Českou správou sociálního zabezpečení (dále jen „ČSSZ“), a to v určených termínech. Elektronicky lze ELDP podat:

- prostřednictvím určené datové schránky e-Podání,

- prostřednictvím určené elektronické podatelny Veřejné rozhraní pro e-Podání (APEP/VREP) podepsané uznávaným elektronickým podpisem,

- s využitím ePortálu ČSSZ prostřednictvím národního identitního bodu („NIA“) nebo jiným prostředkem pro elektronickou identifikaci určeným ČSSZ (jméno, heslo, SMS zřízené přes Czech Point).

Písemně lze ELDP podat, pouze pokud existují prokazatelné objektivní technické důvody, které brání v předložení ELDP v elektronické podobě. Zaměstnavatel je v tomto případě povinen uvést důvod tohoto postupu.

Technickým důvodem se rozumí zejména výpadek:

- elektrické energie,

- služeb provozovatele komunikační infrastruktury,

- informačního systému zaměstnavatele,

- informačního systému orgánu sociálního zabezpečení, pro který není možné vystavit v elektronické podobě tiskopis nebo odeslané údaje přijmout.

V případě podání ELDP v papírové podobě místně příslušné správě sociálního zabezpečení lze využít tisku do originálního tiskopisu nebo tisku ELDP s připojeným QR kódem na běžný formát papíru A4.

Zaměstnavatel je povinen vyhotovit dva stejnopisy ELDP. Jeden stejnopis s podpisem pojištěnce si ponechá ve své evidenci po dobu tří kalendářních roků po roce, kterého se týká. Byl-li ELDP vyhotovován později než v zákonem stanovených lhůtách nebo byl vyhotovován opravný ELDP, ponechá si jej zaměstnavatel ve své evidenci po dobu tří kalendářních roků po roce, ve kterém byl vyhotoven.

Druhý stejnopis, opatřený podpisem pověřeného zaměstnance nebo jiného oprávněného zástupce zaměstnavatele a jeho razítkem, je povinen vydat pojištěnci, a to nejpozději v den, kdy předkládá ELDP orgánu sociálního zabezpečení.

Náležitosti ELDP

Údaje v ELDP jsou rozděleny do následujících částí:

- Záhlaví – zaměstnavatel vyplní rok, typ ELDP (řádný, opravný) a místně příslušnou správu sociálního zabezpečení,

- 1. Identifikace pojištěnce – zaměstnavatel uvede poslední příjmení zaměstnance, rodné příjmení, jméno, rodné číslo, datum narození, bydliště a místo narození,

- 2. Průběh pojištění v daném roce – uvádí se údaje o průběhu výdělečné činnosti včetně vyměřovacího základu zaměstnance a vyloučených dob, které se vylučují při stanovení osobního vyměřovacího základu (například doby dočasné pracovní neschopnosti, doba ošetřování nebo péče o dítě ve věku do deseti let nebo jiného člena rodiny, otcovské, dlouhodobé ošetřovné atd.),

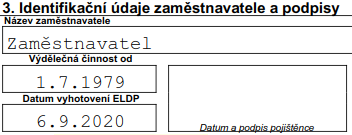

- 3. Identifikační údaje zaměstnavatele a podpisy.

Vyplnění evidenčního listu si nyní ukážeme na třech vzorových příkladech.

Příklad 1

Zaměstnanec byl v pracovním poměru u zaměstnavatele od 1. 7. 1979. Pracovní poměr byl ukončen ke dni 31. 8. 2020. Od 5. 2. 2020 do 11. 2. 2020 byl zaměstnanec v dočasné pracovní neschopnosti. V období od 1. 6. 2020 do 5. 6. 2020 byl zaměstnanec nepřítomen z důvodu ošetřování dítěte ve věku do 10 let.

Řešení:

Záznam ELDP bude následující.

Typ ELDP zaměstnavatel uvede kód 02, který se uvádí v případech, kdy byla výdělečná činnost pojištěnce v průběhu daného kalendářního roku ukončena, nebo k ukončení výdělečné činnosti došlo k 31. 12. Pokud by výdělečná činnost trvala po celý rok 2020, pak by se typ ELDP označil kódem 01.

V části 2. Průběh pojištění v daném roce zaměstnavatel uvede kód 1++ v případě, že se jedná o jeden (popřípadě první) pracovní poměru u zaměstnavatele.

Označení MR znamená zaměstnání malého rozsahu, písmeno N znamená, že se nejedná o zaměstnání malého rozsahu ve smyslu ustanovení § 7 zákona o nemocenském pojištění. Vyloučenou dobou se rozumí doba trvání omluvných důvodů, v našem příkladu se jedná o sedm dní pracovní neschopnosti a pět dní neplaceného volna, dohromady tedy dvanáct dní.

Vyměřovací základ se uvádí jako úhrn zúčtovaných příjmů započitatelných do vyměřovacího základu pro stanovení pojistného.

Zaměstnavatel nesmí ani opomenout uvést informaci, odkdy trvala výdělečná činnost pojištěnce.

Na druhém příkladu si ukážeme vyplnění ELDP v souvislosti s mimořádným opatřením v roce 2020.

Příklad 2

Zůstaneme u stejného zaměstnance (i zaměstnavatele) s tím, že zaměstnanec od 14. března 2020 do 30. 6. 2020 (109 kalendářních dnů) čerpal na dítě z důvodu uzavření školského zařízení ošetřovné. V dubnu 2020 byla (i přes fyzickou nepřítomnost) zaměstnanci zúčtovaná odměna ve výši 25 000 Kč.

Celkový příjem za období činil 186 000 Kč.

Řešení:

Zaměstnanec neodpracoval v daném období celkem 121 kalendářních dní:

- 109 dní ošetřovné,

- 7 dní pracovní neschopnost,

- 5 dní neplacené volno.

Pokud je současně při pobírání ošetřovného po celý kalendářní měsíc zúčtování příjem, který se zahrnuje do vyměřovacího základu (odměna 25 000 Kč v dubnu 2020), nelze takový měsíc v ELDP vykázat jako dobu vyloučenou.

Vyloučená doba uvedená v ELDP za dobu ošetřovného bude za měsíc duben z důvodu zúčtované odměny snížena o 30 dní.

Příklad 3

Jak bude ELDP vypadat v případě, že zaměstnanec byl u zaměstnavatele zaměstnán na dohodu o pracovní činnosti od 1. 1. 2020 do 31. 1. 2020 se sjednaným příjmem 30 000 Kč měsíčně?

Od 1. 2. 2020 pak zaměstnanec navázal u téhož zaměstnavatele pracovní poměr na dobu určitou do 31. 8. 2020 se sjednaným příjmem 38 000 Kč měsíčně.

Řešení:

Průběh pojištění bude uveden ve dvou řádcích. Kód A++ označuje dohodu o pracovní činnosti, která trvala 31 dní. Po ní následoval pracovní poměr na dobu určitou označený kódem 1++, ze kterého plynul příjem ve výši 266 000 Kč. Celkový vyměřovací základ u zaměstnance činil 296 000 Kč.

Komentáře

Pavel Domanský

27. 01. 2024, 19:00Jak bude vypadat zápočet na ELDP v případě, že u činnosti na DPP (více než 10000Kč hrubého/měsíc) budou např. v měsíci únoru 2024 odpracovány 4 směny (12-hodinové), např. 4., 9., 16. a 23.února?

Za měsíc, kdy činnost na DPP byla menší než 10000Kč se zápočet neprovede?

Nebo se provede výpočet průměru výdělků za celý rok, aby se zjistilo, zda průměr za měsíc je větší, nebo menší než těch 10000?

Pavel Hruška

19. 04. 2023, 12:49evidenční list důchodového pojištění

Michaela Hauzarová

20. 09. 2021, 10:10Pro Pcvi: Dobrý den, děkuji za upozornění, v příkladu byla opravdu chyba, neplacené volno (jak správně uvádíte) se opravdu do vyloučených dob pro účely důchodového pojištění nezapočítává. Text příkladu byl proto nově upraven, aby byl v souladu se zákonem č. 582/1991 Sb., o organizaci a provádění sociálního zabezpečení.

Pcvi

13. 09. 2021, 14:39V 1. příkladu máte uvedeno, že se neplacené volno počítá do vyloučených dob na ELDP. Je to správně? Všude jinde jsem našel, že se na ELDP do vylouč. dob nepočítá.